(前回の続きです)

今回も「ですます調」で。

「想定外」に備えて、手元資金を厚くしておきましょう。

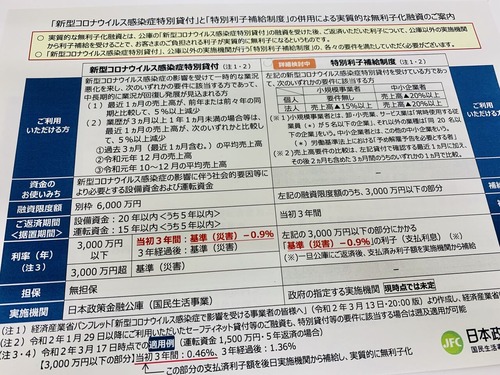

既にニュースになっていますが、新型コロナウイルスの感染拡大に対する政府の緊急対応策として、実質的に無利子・無担保で融資を受けられる新たな制度が本日(17日)から始まりました。日本政策金融公庫と沖縄振興開発金融公庫が取り扱っています。日本政策金融公庫のHPに詳細・必要書類等の情報が載っています。

最近1ヶ月の売上高が5%以上減少した中小企業やフリーランスを含む個人事業主を対象に、当初3年間は0.46%、3年経過後は1,36%(但し、3000万円超分は最初から1.36%)で融資を受けることができます(利率は本日時点)。その上で、売上高が15%(小規模事業者)、もしくは20%(中小企業者)減少するなどより厳しい経営状況の企業には、利子に当たる金額を当初3年間、国が補填してくれるという「特別利子補給制度」というものも併用できるため、実質的な無利子の融資を受けることが可能です(金額上限あり)。返済を最大5年間据え置くこともできるのです。

無利子・無担保で融資を受けることができる上に、返済を据え置くことができるということです。これはすごいことですよ。なんちゅーこっちゃです。

-----

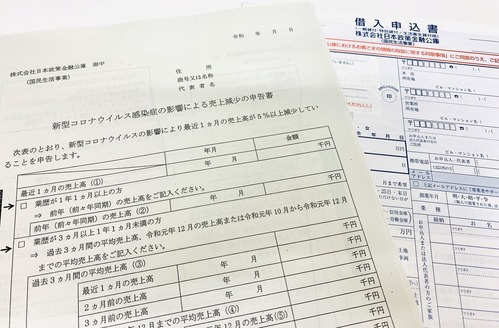

私も、日本政策金融公庫の窓口行ってみました。人が殺到しているんじゃないかと思いましたが、驚くことに、空いてました(本日午後、大阪支店)。私のクライアントさんや友達等も本日窓口に行ったようですが、どこも空いていたようです。融資の必要がないのか、無知なのか、どちらなのでしょうか? 窓口にいくと、担当者が非常に丁寧に融資の制度を教えてくれました。

これと同じものはネットでも見ることができます。

「借入申込書」なども、その日にもらえます(これもネットからダウンロードできます)。

あとは必要書類を郵送するだけ。

後日、一度面談がありますが、問題なければ融資実行です。今申し込むと来月には融資実行できるようです。民間の金融機関で通常の融資を受けることに比べると、かなりハードルが低いです。実質無利子なので、既に同公庫や他行から融資を受けている方も借換を検討すべきでしょう。

各都道府県や他の金融機関でも、こういった融資を行うかもしれませんので、ググってみてください。

----

新型コロナウイルス感染症に関連して、融資制度だけでなく、各種助成金・補助金も設けられることが決まっています。これらも、申請すればもらえる可能性が高いものですが、当然ながら申請しなければもらえません。無知は貧乏の元、知恵は金持ちの元です。各種助成金等の情報は、私のもう一つのブログで紹介してますのでご参照ください。

今回も「ですます調」で。

「想定外」に備えて、手元資金を厚くしておきましょう。

既にニュースになっていますが、新型コロナウイルスの感染拡大に対する政府の緊急対応策として、実質的に無利子・無担保で融資を受けられる新たな制度が本日(17日)から始まりました。日本政策金融公庫と沖縄振興開発金融公庫が取り扱っています。日本政策金融公庫のHPに詳細・必要書類等の情報が載っています。

最近1ヶ月の売上高が5%以上減少した中小企業やフリーランスを含む個人事業主を対象に、当初3年間は0.46%、3年経過後は1,36%(但し、3000万円超分は最初から1.36%)で融資を受けることができます(利率は本日時点)。その上で、売上高が15%(小規模事業者)、もしくは20%(中小企業者)減少するなどより厳しい経営状況の企業には、利子に当たる金額を当初3年間、国が補填してくれるという「特別利子補給制度」というものも併用できるため、実質的な無利子の融資を受けることが可能です(金額上限あり)。返済を最大5年間据え置くこともできるのです。

無利子・無担保で融資を受けることができる上に、返済を据え置くことができるということです。これはすごいことですよ。なんちゅーこっちゃです。

-----

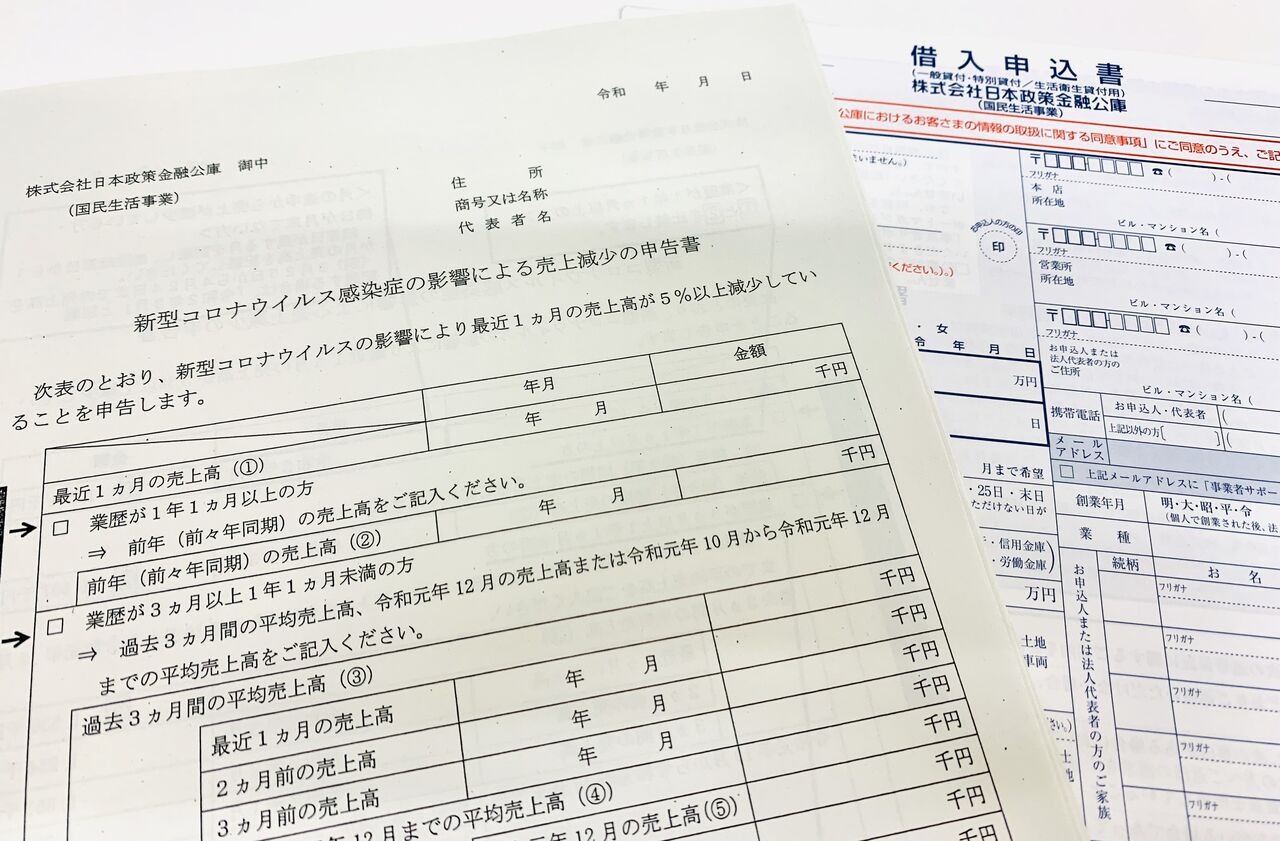

私も、日本政策金融公庫の窓口行ってみました。人が殺到しているんじゃないかと思いましたが、驚くことに、空いてました(本日午後、大阪支店)。私のクライアントさんや友達等も本日窓口に行ったようですが、どこも空いていたようです。融資の必要がないのか、無知なのか、どちらなのでしょうか? 窓口にいくと、担当者が非常に丁寧に融資の制度を教えてくれました。

これと同じものはネットでも見ることができます。

「借入申込書」なども、その日にもらえます(これもネットからダウンロードできます)。

あとは必要書類を郵送するだけ。

後日、一度面談がありますが、問題なければ融資実行です。今申し込むと来月には融資実行できるようです。民間の金融機関で通常の融資を受けることに比べると、かなりハードルが低いです。実質無利子なので、既に同公庫や他行から融資を受けている方も借換を検討すべきでしょう。

各都道府県や他の金融機関でも、こういった融資を行うかもしれませんので、ググってみてください。

----

新型コロナウイルス感染症に関連して、融資制度だけでなく、各種助成金・補助金も設けられることが決まっています。これらも、申請すればもらえる可能性が高いものですが、当然ながら申請しなければもらえません。無知は貧乏の元、知恵は金持ちの元です。各種助成金等の情報は、私のもう一つのブログで紹介してますのでご参照ください。

![経営者になるためのノート ([テキスト])](http://ecx.images-amazon.com/images/I/210ueyWQYGL._SL160_.jpg)